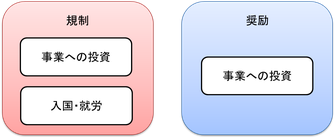

ミャンマーにおける規制・奨励

ミャンマーで外国人(外資会社)がビジネスを行うにあたり、規制と奨励がそれぞれ用意されています。

•規制の内容として、主なものに外国人の入国・就労に対する規制があります。

•事業については、外国人(外資会社)でも原則として認められていますが、国営企業の事業については、民間企業の参入が認められていません。

•奨励の内容として、主なものに外国人(外資会社)の事業への投資に対するものがあります。

投資に対する規制(1)

投資に対する規制(2)

外国人(外資会社)の投資に対する規制(1)

外国人(外資会社)の投資に対する規制(2)

外国人(外資会社)の入国・就労に関する規制

MICによる奨励内容

投資に対する規制(1)

指定業種への参入の制限

民間企業は、指定された12種の業種に参入できません。

投資に対する規制(2)

資本金の規制

会社法、外国投資法に、それぞれ最低資本金の規制がある。

会社法はすべての会社に適用される。製造業及び建設業、ホテル業は15万USドル、サービス業は5万USドル(会社法)。

外国会社の支店の場合も、同様の最低資本金が要求される。

また、優遇措置を受ける場合など、外国投資法の規定に従い投資を行うためには、製造業が50万USドル、サービス業が30万USドルとなり、会社法のみ適用の会社と比較して資本金が多く必要となります。

外国人の投資に対する規制(1)

指定業種への参入の制限

外国人は、11種の業種に参入できません。

外国人の投資に対する規制(2)

土地の取得の禁止

原則として外国人(法人を含む)は土地を取得できません(外国投資法)。

土地のリース期間は最長50年間、10年の延長が2回認められる。(外国投資法 31条、32条)。

輸入の制限

実務的には、外国企業に輸入の許可が下りないため、

輸入が必要な企業は、現地企業のパートナーを見つける

必要があります。

MICによる奨励内容

ミャンマー会計税務・会社法・労務

1.ミャンマー会計・税制概要

•ミャンマー法人税、ミャンマー所得税

•C-TAX

2.ミャンマー会社法制度

3.ミャンマー労務関連

1.ミャンマー会計・税制概要

1.ミャンマー会計・税制概要(2)

(法人税、個人所得税)ミャンマーにおいては、法人税、個人所得税の区別はされていない。

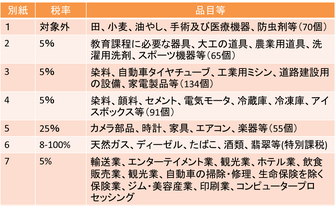

1.ミャンマー会計・税制概要(商業税)

商業税は、ミャンマー国内において生産した多様な財貨及び提供された用役の収益に課税される。

また、輸入品にも荷揚料(Landing Charge)を含む購買原価(Landed Cost)に基づいて商業税が課される。

1.ミャンマー会計・税制概要(商業税)(2)

2.ミャンマー会社法制度(株主関連)

2.ミャンマー会社法制度(会社設立関係)

外国会社は、営業許可証が必要となる。

営業許可の申請及び設立登記申請はDICAに対して行う。

2.ミャンマー会社法制度(会社設立関係)(2)

2.ミャンマー会社法制度(株主総会)

2.ミャンマー会社法制度(株主総会)(2)

2.ミャンマー会社法制度(株主総会)(3)

2.ミャンマー会社法制度(取締役)

取締役および取締役会

取締役

1.選任は株主総会、普通決議で行われる

2.解任は株主総会、特別決議で行われる

3.非公開会社の任期に関する明文の規定はない

4.取締役に株の保有義務がある。(定款で除外が可能)

取締役会

会社法本文に体系的に規定されていない。

1.取締役の利益相反について開示が必要。その帳簿は全ての株主の閲覧に供される

2.経営代理人の経営する会社が、同経営代理人の経営する他の会社の発行する株式または社債を購入する場合は、取締役会の全会一致事項

2.ミャンマー会社法制度(監査人)

監査人

定時総会に提出する貸借対照表及び損益計算書を監査する。

業務監査権限は有しないと解されている。

監査報告書の作成(以下が記載事項)

1.必要な情報提供・説明を受けることができたか

2.貸借対照表及び損益計算書が法令に合致しているか

3.監査人が得た情報、説明及び帳簿の記載内容に照らして、貸借対照表及び損益計算書が会社の状況を真実かつ公正に表示しているか

4.監査人の会計帳簿に関する意見が会社法130条の規定に従って備置されているか

2.ミャンマー会社法制度(計算書類)

計算書類等

会計帳簿はミャンマー語又は英語で作成する義務がある。

取締役は、原則として、少なくとも毎年1回(設立後第一回目は18か月以内)、監査済みの貸借対照表及び損益計算書並びに配当見込み額に関する報告書を定時総会に提出する必要がある。会社法131条

取締役以外の株主は、会社法の規定や取締役又は定時総会によって認められる場合を除き会計帳簿及び計算書類を検査する権限を有しない。

2.ミャンマー会社法制度(配当)

配当

1.株主総会により配当金を宣言できる。取締役会で定められた額を超えてはならない。

2.取締役会は、会社の利益に照らして正当と判断される範囲で中間配当を行うことができる。

3.ミャンマー労務関連

労働法では、会社、工場で分けてとらえており、労働時間等を以下の様に定めている。

3.ミャンマー労務関連(休暇)

休暇には以下の種類が認められている。

3.ミャンマー労務関連(解雇、退職)

勤務期間ごとの退職保証金の支払額は以下のとおりである。